Descubra como blindar seu patrimônio das mudanças fiscais previstas para 2026, garantindo o legado da sua família com a máxima economia tributária permitida por lei.

Se você construiu um patrimônio relevante ao longo da vida, 2026 apresenta um cenário que exige atenção imediata. Estamos diante de uma “tempestade perfeita” fiscal: a consolidação da tributação progressiva do ITCMD (o imposto sobre herança) em todo o território nacional e as novas regras de tributação de dividendos que impactam diretamente a liquidez da pessoa física.

Podemos chamar isso de um verdadeiro “cerco fiscal” ao patrimônio mantido na Pessoa Física.

O grande problema é que a maioria dos investidores, empresários e profissionais liberais brasileiros ainda mantém seus bens como imóveis e participações societárias, diretamente em seus nomes (PF).

Essa estrutura tradicional deixa tudo o que você conquistou vulnerável a três grandes inimigos: inventários caros e travados, processos judiciais inesperados e uma carga tributária que corrói seus rendimentos mensalmente.

A solução para navegar neste novo cenário não é um “truque de milionário” ou algo restrito às grandes fortunas da Forbes. A Holding Familiar tornou-se a ferramenta de organização financeira mais eficiente para a classe média alta e investidores qualificados.

Este artigo não é apenas um texto teórico; é um mapa de ação. Nas próximas linhas, você vai descobrir exatamente o que é uma holding, qual estrutura se adapta ao seu perfil e, o mais importante, onde cada um dos seus ativos deve estar posicionado para garantir segurança e eficiência máxima.

Parte 1: Desmistificando a Holding Familiar – O Que é e Para Que Serve?

Esqueça os termos jurídicos complexos por um momento. Pense na Holding Familiar como um cofre inteligente ou uma “empresa-mãe”.

Na prática, ao invés de você (CPF) ser o dono direto dos imóveis e bens, você cria uma empresa (CNPJ) para ser a dona desses ativos. Você, então, passa a ser dono das quotas dessa empresa. Parece uma mudança simples, mas ela altera completamente as regras do jogo jurídico e tributário a seu favor.

Uma Holding bem estruturada sustenta-se sobre três pilares fundamentais:

1. Proteção Patrimonial (Blindagem)

Vivemos em um país de insegurança jurídica. Se você atua como empresário em atividades operacionais, seu patrimônio pessoal está constantemente exposto a riscos trabalhistas, dívidas operacionais ou riscos cíveis.

Ao transferir seus bens para a Holding, você cria uma camada de separação legal. Se houver um revés na sua pessoa física ou em outra empresa operacional, os bens que estão dentro da Holding (o “cofre”) estão segregados. Embora não exista blindagem absoluta contra fraudes, essa estrutura cria uma barreira robusta que desencoraja aventuras jurídicas e protege o legado da família de riscos desnecessários.

2. Planejamento Sucessório (O Fim do Inventário)

Talvez esta seja a vantagem mais emocional e financeira da estrutura. O inventário no Brasil é um processo caro, burocrático e que pode consumir até 20% do patrimônio da família entre impostos, advogados e custas.

Na Holding, utilizamos um mecanismo chamado Doação de Quotas com Reserva de Usufruto. Funciona assim:

- Nua-Propriedade: Você doa as quotas da empresa (que detém os bens) para seus herdeiros ainda em vida. Eles passam a ter a titularidade “no papel”.

- Usufruto: Você mantém para si o poder político e econômico. Ou seja, você continua mandando em tudo, recebendo os lucros e vendendo bens se quiser, até o fim da vida.

O Imposto de Herança (ITCMD): Além de evitar o trauma do inventário, há uma enorme vantagem financeira no imposto de transmissão (ITCMD).

- Base de Cálculo Congelada: Você paga o imposto sobre o valor histórico dos bens na hora da constituição da holding, e não sobre o valor de mercado supervalorizado no futuro (momento do falecimento). Exemplo: um imovel que hoje vale 1 milhão, daqui 20-30 anos provavelmente valerá 2-3 milhões ou mais.

- Economia Imediata: Em muitos estados, ao doar a nua-propriedade mantendo o usufruto, a lei permite que se pague apenas uma parcela do imposto (geralmente 50%). A outra parte só seria devida na extinção do usufruto (falecimento), mas, na maioria dos estados como RS, SC, RJ essa segunda parte nem sequer é cobrada, gerando uma economia direta de metade do tributo. E estados que tentam cobrar com SP, já existe jurisprudência favorável para não cobrar a outra metade.

3. Eficiência Tributária

Por fim, a holding coloca dinheiro no seu bolso todos os meses através da redução lícita de impostos, especialmente em aluguéis.

- Aluguéis na Pessoa Física: São tributados pela tabela progressiva do IRPF, podendo chegar a pesados 27,5%.

- Aluguéis na Holding (Lucro Presumido): A carga tributária total cai para aproximadamente 11,33%.

Para quem tem uma renda de aluguéis relevante, a diferença paga a manutenção da estrutura e ainda sobra caixa.

Além disso, com as novas regras previstas para 2026, a holding se torna a chave para o diferimento fiscal. É fundamental entender que a nova tributação de dividendos tem um alvo específico: o dinheiro que entra na conta da Pessoa Física. A regra estipula uma isenção apenas até o teto de R$ 600 mil anuais. Ultrapassando esse valor, o governo tributará o excedente na fonte.

No entanto, a legislação preserva a isenção na distribuição de lucros entre empresas (de PJ para PJ). Isso significa que, quando sua Empresa Operacional transfere o lucro para a sua Holding (ao invés de transferir para você), essa operação continua isenta de imposto de renda, independentemente do valor.

Para grandes empresários e investidores, isso abre a possibilidade de criar uma “Holding Mãe” ou uma controladora pura. O objetivo dessa empresa no topo da pirâmide é receber esses dividendos isentos e gerenciar o caixa. Com o dinheiro preservado em seu valor bruto, essa Holding ganha poder de fogo para reinvestir na holding patrimonial na compra de novos imóveis ou outros bens diretamente pelo CNPJ. Assim, você faz os juros compostos trabalharem sobre o montante cheio, evitando a “mordida do leão” que aconteceria se você sacar esse dinheiro para a pessoa física apenas para depois investir.

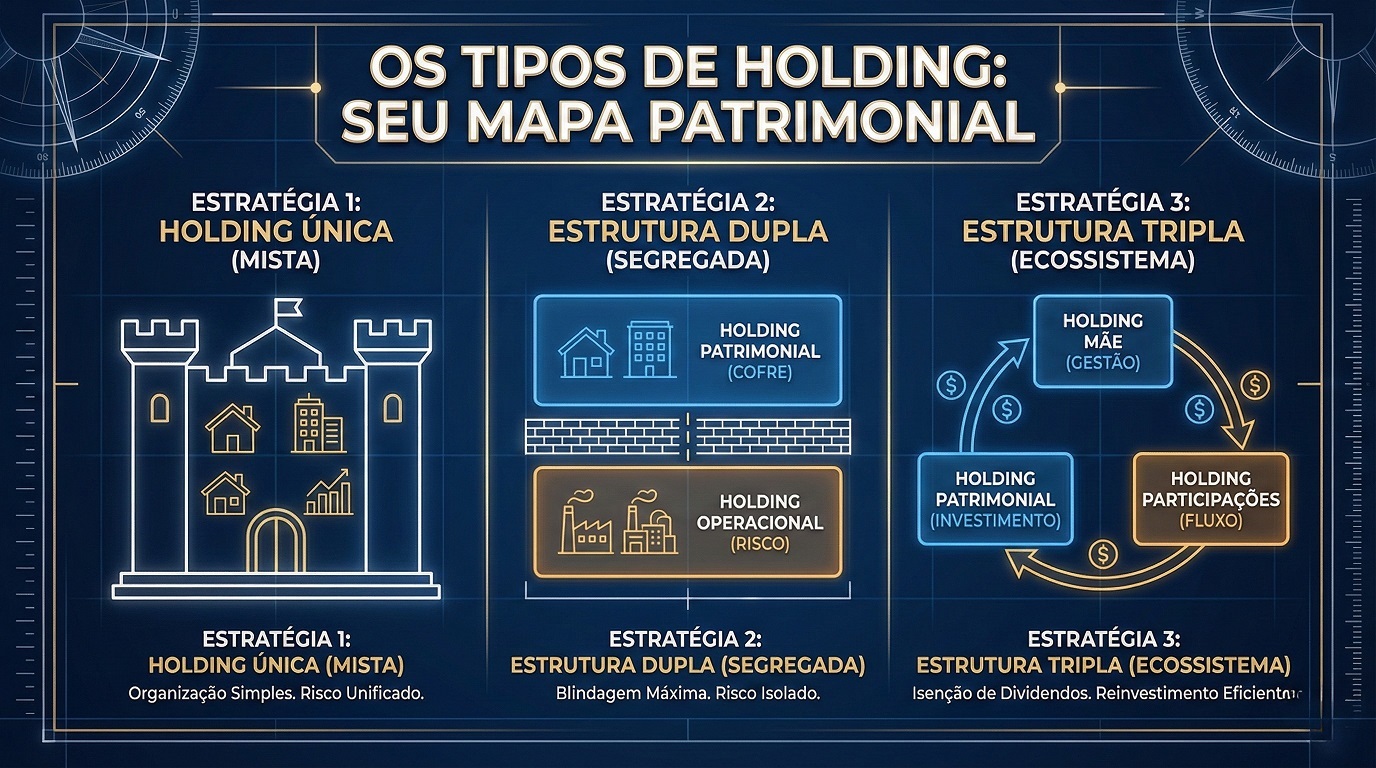

Parte 2: A Decisão Chave: 1, 2 ou 3 Holdings? Definindo Sua Estrutura Ideal

Não existe um modelo único de holding. A arquitetura jurídica deve ser desenhada conforme o tamanho do seu patrimônio, o risco do seu negócio e, principalmente, o volume de dividendos que você recebe.

Para 2026, trabalhamos com três estratégias distintas. Identifique em qual delas você se encaixa:

Estratégia 1: A Holding Única (Mista)

O foco aqui é: Organização e Sucessão.

Este modelo é indicado para quem não possui atividade empresarial de risco. É o cenário do investidor puro, do herdeiro ou do profissional liberal que acumula patrimônio mas não tem uma empresa operando no mercado operacional.

- Como funciona: Você (Pessoa Física) abre uma única empresa. Dentro dela, coloca todos os seus imóveis e bens.

- Vantagem: Baixo custo de manutenção e simplicidade.

- Limitação: Se você decidir empreender dentro desse CNPJ, coloca todo o patrimônio em risco. Por isso, recomendo apenas para quem vive de renda passiva e tem riscos baixos.

Estratégia 2: A Estrutura Dupla (Segregação de Risco)

O foco aqui é: Blindagem Patrimonial.

Este é o modelo essencial para quem é empresário (dono de comércio, indústria, serviços). Aqui, a regra de ouro é: “Quem tem o risco não tem o patrimônio”. Precisamos separar o cofre da zona de guerra.

- Como funciona: Você cria duas holdings separadas, que funcionam como empresas “irmãs”:

- Holding Patrimonial: É dona dos imóveis e bens. Não tem funcionários nem dívidas.

- Holding de Participações: A única função desta empresa é ser a dona das quotas da sua Empresa Operacional (sua fábrica ou loja).

- A Lógica da Proteção: A sua Empresa Operacional trabalha e corre riscos. Se ela sofrer um grande processo trabalhista ou tributário, o juiz buscará os sócios. O sócio é a Holding de Participações (que é vazia, só tem as quotas). A Holding Patrimonial, onde estão os imóveis, é uma terceira pessoa jurídica, sem ligação direta com a dívida, mantendo os bens a salvo.

Estratégia 3: A Estrutura Tripla (O Ecossistema de Eficiência Fiscal)

O foco aqui é: Blindagem e Isenção Total de Dividendos e Reinvestimento.

Esta é a estratégia mais sofisticada, desenhada para empresários com alto faturamento que seriam impactados pela nova regra de tributação de dividendos acima de R$ 600 mil na Pessoa Física. O objetivo é fazer o dinheiro circular, ser reinvestido e virar patrimônio sem pagar esse imposto extra de dividendos no caminho.

- Como funciona: Criamos um ecossistema com três camadas de holdings:

- Holding de Participações (Sócio): Recebe os lucros da Empresa Operacional. Como a transferência é de PJ para PJ, a isenção de imposto é total, não importando o valor.

- Holding Mãe (Controladora): Gerencia o caixa do grupo familiar. Ela recebe os recursos da Holding de Participações.

- Holding Patrimonial (Cofre): Recebe o aporte financeiro da Holding Mãe para comprar imóveis.

- A Grande Vantagem: Se você sacasse o lucro da fábrica ou comércio para a sua Pessoa Física para depois comprar um imóvel, pagaria imposto sobre o que excedesse os R$ 600 mil anuais. Nesta estratégia tripla, o dinheiro sai da fábrica, sobe para a holding de participações, vai para a mãe e desce para a patrimonial.

Todo esse trânsito ocorre dentro de Pessoas Jurídicas, mantendo a isenção fiscal integral. Você transforma lucro operacional em patrimônio imobiliário sólido sem dar nenhuma mordida para o Leão, aumentando drasticamente sua capacidade de acumulação e juros compostos.

Parte 3: Alocação Estratégica de Ativos: Onde Cada Coisa Deve Ficar?

O segredo do sucesso não é apenas constituir a empresa, mas saber exatamente o que transferir para ela. Uma alocação errada pode custar caro em impostos desnecessários.

✅ O que deve ficar DENTRO da Holding

1. Imóveis de Aluguel Este é o ativo principal. Como vimos, a economia tributária de sair de 27,5% (PF) para cerca de 11,33% (PJ) justifica a estrutura por si só.

2. Imóvel da Sede da Sua Empresa Se sua empresa operacional usa um imóvel próprio, esse imóvel deve ser transferido para a Holding Patrimonial. A Holding então aluga o imóvel para a Operacional. Isso gera um benefício duplo: a empresa Operacional lança o aluguel como despesa dedutível (reduzindo o imposto dela, se for Lucro Real) e o dinheiro volta para a família através da Holding Patrimonial com uma tributação otimizada.

3. Participações Societárias As quotas das suas empresas operacionais devem pertencer à Holding. Isso centraliza o comando e facilita a sucessão empresarial.

❌ O que deve ficar FORA da Holding (na Pessoa Física)

1. Ações e ETFs no Brasil (Bolsa de Valores) Mantenha na Pessoa Física. Na PF, os ganhos de capital em ações são isentos até 20 mil reais por mês (nas vendas) ou tributados em 15%. Dentro da Holding, essa tributação pode subir para cerca de 34% (somando IRPJ e CSLL no Lucro Presumido/Real), matando a rentabilidade.

2. Renda Fixa (CDB, Tesouro, LCI, LCA) Mantenha na PF. A pessoa física tem acesso a produtos isentos (LCI/LCA) e à tabela regressiva de IR que chega a 15%. Na empresa, a tributação é mais rígida e burocrática para esses ativos.

3. Veículos de Uso Pessoal Muitos querem colocar o carro da família na empresa para “deduzir despesas”. Não faça isso. A Receita Federal entende que se a empresa paga o carro que você usa para passear, isso é “salário disfarçado” e pode multar. Além disso, se você bater o carro e houver um processo, você contamina o patrimônio da holding. Carro de passeio fica no nome de quem passeia: você.

4. Previdência Privada (VGBL) O VGBL já é um excelente veículo de planejamento sucessório. Ele não entra em inventário e tem tabela de IR regressiva que chega a 10% após 10 anos. Não faz sentido colocar um produto que já é eficiente dentro de uma holding.

Parte 4: A Fronteira Internacional: Offshore e Investimentos no Exterior

Com a Lei 14.754/23, as regras do jogo mudaram. Agora, existe uma alíquota fixa de 15% sobre os rendimentos no exterior. Mas isso não matou as estruturas internacionais, apenas mudou o foco.

Investimento Direto (PF) vs. Offshore (PIC)

Antigamente, abria-se uma empresa no exterior (Offshore) puramente para diferir impostos. Hoje, a principal vantagem da Offshore é a Sucessão e a Proteção.

Se você investir diretamente como Pessoa Física nos EUA e vier a falecer, seus herdeiros podem ter que pagar o Estate Tax (imposto sobre herança americano) que chega a 40% sobre o que exceder 60 mil dólares. Ao usar uma Offshore, a dona dos ativos é a empresa, que não morre. Logo, evita-se esse imposto confiscatório. Além disso, na empresa você consegue compensar prejuízos financeiros com lucros, algo que a PF não permite facilmente.

A Regra de Ouro: Geralmente, os custos de manutenção de uma Offshore (cerca de 2 mil dólares anuais) só compensam para carteiras acima de 300 mil a 500 mil dólares.

A Estrutura Correta: O Modelo de “Irmãs”

Antigamente se recomendava colocar a Offshore “embaixo” da Holding Brasileira. Não faça isso hoje. Isso gera complexidade tributária. O ideal é a estrutura paralela:

- Você (PF) é dono da Holding Brasil (imóveis).

- Você (PF) é dono da Offshore (investimentos internacionais).

Estratégia para quem ainda está construindo patrimônio

Se você ainda não tem mais de 300 mil dólares no exterior, siga este caminho eficiente:

- Tenha até 60 mil dólares em investimentos na sua conta PF no exterior (limite de isenção do imposto de herança americano).

- O restante do capital alocado internacionalmente pode ser investido através de ETFs na bolsa brasileira (como o IVVB11 ou WRLD11) ou via fundos VGBL que investem no exterior. Assim, você mantém a exposição ao dólar e ao mercado global sem o custo e a burocracia de abrir uma empresa lá fora agora.

Parte 5: 5 Erros Fatais ao Estruturar Sua Holding (E Como Evitá-los)

Ter uma holding no papel não garante segurança automática. Na verdade, uma holding mal gerida pode ser mais perigosa do que não ter nada, pois chama a atenção do fisco para irregularidades. Abaixo, listamos os cinco erros que podem destruir sua blindagem patrimonial.

1. Confusão Patrimonial Este é o erro mais comum e o mais perigoso. Acontece quando o sócio usa o cartão corporativo da holding para pagar a conta do supermercado, a escola dos filhos ou o jantar de fim de semana. Para a lei, isso prova que a empresa e o sócio são a mesma pessoa. Se um juiz perceber essa mistura, ele pode anular a proteção da holding e penhorar os bens da empresa para pagar dívidas pessoais (e vice-versa). A regra é sagrada: contas pessoais são pagas na Pessoa Física; despesas do imóvel ou da empresa são pagas na Pessoa Jurídica.

2. Praticar Preço Vil nos Aluguéis Muitos tentam ser espertos: transferem o imóvel para a holding e o alugam de volta para sua empresa operacional por um valor simbólico (exemplo: R$ 500,00) para pagar menos imposto. A Receita Federal tem sistemas que monitoram valores de mercado. Se você pratica um aluguel irrisório, o fisco pode arbitrar o valor real e cobrar o imposto retroativo com multas pesadas. O aluguel entre suas empresas deve seguir valores próximos do mercado.

3. Achar que Holding é Isenção de Impostos Holding não serve para sonegar, serve para elidir (reduzir legalmente). Você ainda pagará impostos, mas pagará as taxas corretas para cada atividade. Quem vende a ideia de “imposto zero” está, na verdade, vendendo um passivo tributário que explodirá no futuro. A eficiência vem da comparação matemática entre a tabela de 27,5% da Pessoa Física e os regimes favorecidos da Pessoa Jurídica.

4. Encher a Holding de Ativos Inapropriados: Como vimos na seção de alocação, colocar tudo dentro da holding é um erro primário. Ativos financeiros como ações e fundos imobiliários perdem a isenção de imposto de renda quando estão na PJ. Veículos trazem riscos de trânsito para dentro do cofre. A holding deve ser um veículo seletivo, focado majoritariamente em imóveis e participações societárias.

5. Esquecer a Formalidade Contábil Uma holding é uma empresa de verdade. Ela precisa ter contabilidade mensal, balanço anual, declarações entregues ao fisco e atas de reunião de sócios. Se você abre a empresa e a abandona na gaveta, ela se torna inativa ou irregular. Em um processo judicial, o primeiro argumento do credor será que a empresa é “de fachada”. A contabilidade em dia é a prova de que sua estrutura é legítima.

Conclusão: Seu Mapa Patrimonial para 2026 e Além

Chegamos ao fim deste guia com uma visão clara: a proteção patrimonial deixou de ser um luxo e virou uma necessidade de sobrevivência financeira diante do novo cenário fiscal brasileiro.

O “cerco” tributário sobre a pessoa física, com o aumento progressivo do imposto sobre herança e a tributação de dividendos, exige que você aja com inteligência e antecipação.

Recapitulando nosso mapa estratégico:

- Holding Patrimonial no Brasil: Para abrigar seus imóveis, proteger o legado da família e reduzir drasticamente o imposto sobre aluguéis.

- Pessoa Física: Para manter sua liquidez, aplicações financeiras (Renda Fixa e Bolsa BR) e bens de uso pessoal, aproveitando as isenções legais.

- Estrutura Internacional (Offshore/Investimento Exterior): Para diversificar risco, acessar moeda forte e proteger o capital de longo prazo contra a inflação e instabilidades locais.

A holding não é um produto de prateleira que você compra pronto. Ela é um terno sob medida. O que funciona para seu vizinho pode ser desastroso para você. A estrutura jurídica perfeita é aquela desenhada especificamente para o tamanho do seu patrimônio, a configuração da sua família e o risco do seu negócio.

O planejamento que você faz hoje é o que garantirá que, daqui a 10 ou 20 anos, o fruto do seu trabalho continue servindo às pessoas que você ama, e não aos cofres públicos ou a credores oportunistas.

Sentiu que precisa de ajuda para desenhar seu mapa patrimonial? Não deixe para organizar isso quando o problema bater à porta. Me chame para uma conversa e um diagnóstico sem compromisso.