O “Elefante na Sala” é o INSS: Entenda o passivo atuarial que ninguém está calculando (e como se proteger).

A conta que quase ninguém faz, e que não aparece no Jornal Nacional, envolve a Previdência Social.

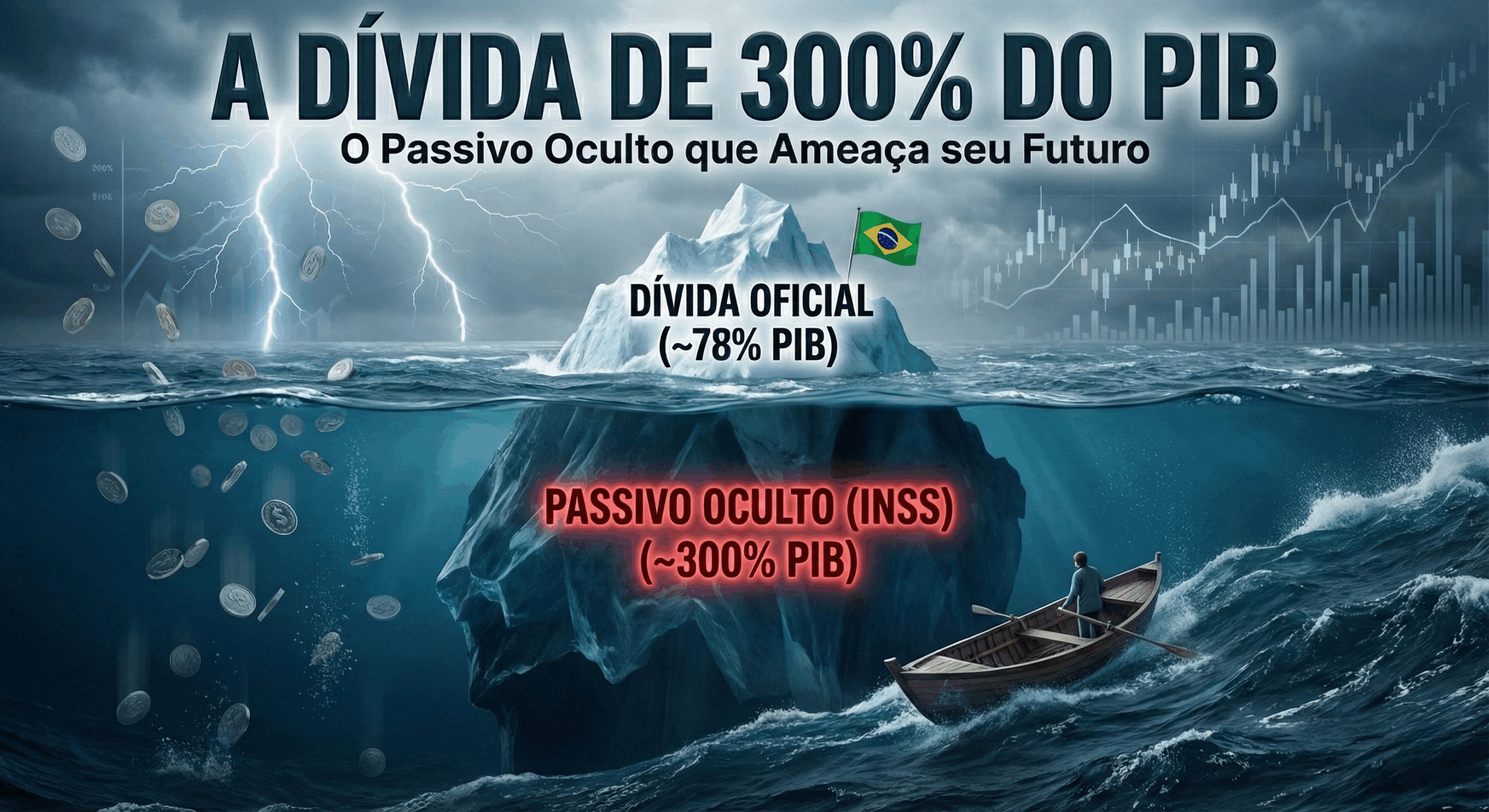

Hoje, quando se fala em “Dívida Pública”, o número oficial gira em torno de 78% do PIB. Esse montante representa, basicamente, os títulos que o Tesouro Nacional emite e vende ao mercado.

É um número alto para um emergente, mas administrável aos olhos de alguns. O problema é que existe um “elefante na sala”: as aposentadorias futuras que o governo já prometeu pagar, mas que não estão contabilizadas nesse balanço.

A Mecânica do Rombo: O Passivo Atuarial

Para entender o perigo, precisamos olhar para como o INSS funciona. O sistema brasileiro é de “repartição simples”.

Traduzindo: quem trabalha hoje paga quem está aposentado hoje. Não existe um cofre com o seu nome e o seu dinheiro guardado rendendo juros. O dinheiro entra e sai no mesmo mês.

No entanto, a Constituição cria um compromisso implícito de que o Estado pagará aposentadorias por décadas a fio. Isso gera o que economistas chamam de Passivo Atuarial. A conta é simples e assustadora:

O Valor Presente de TUDO que o governo terá que pagar nas próximas décadas MENOS Tudo o que ele estima arrecadar de contribuições.

O que sobra dessa conta é o rombo. Estudos técnicos de órgãos como o TCU (Tribunal de Contas da União) e a IFI (Instituição Fiscal Independente do Senado) indicam que só esse passivo, somando o Regime Geral (INSS) e os regimes próprios de servidores, pode variar entre 250% e 300% do PIB.

Estamos falando de trilhões de reais em obrigações que não aparecem no painel principal da economia, mas que precisarão ser pagos.

A Armadilha da Comparação Internacional

É comum ouvir o argumento: “Mas o Japão e a Europa têm dívidas gigantescas e populações idosas, e não quebraram”. Esse é um ponto cego perigoso na análise.

A diferença crucial está na estrutura da promessa:

- A Promessa: Muitos países desenvolvidos pagam previdências estatais que funcionam apenas como um piso de subsistência, valores próximos a um salário mínimo. O Brasil promete taxas de reposição altíssimas, com um teto do INSS superando os R$ 8.000,00 e regimes de servidores que ainda garantem integralidade em muitos casos.

- A Capacidade de Pagamento: Não temos a riqueza acumulada, o nível de poupança da população, nem a produtividade de um trabalhador japonês ou americano para bancar essa conta.

Se somarmos o passivo atuarial à nossa dívida atual (~78%), a dívida real brasileira saltaria para a casa dos 330% a 380% do PIB. Isso nos colocaria em um patamar de endividamento superior ao de países em crise, mas com uma economia emergente que não suporta tal alavancagem.

O Preço do Risco: Por que sua Renda Fixa paga tanto?

Por que isso não está estampado nos jornais todos os dias? Porque a contabilidade pública trata aposentadoria como “despesa futura”, e não como dívida financeira formal.

Mas o mercado financeiro não é bobo. Ele precifica esse risco no hoje.

É exatamente por causa desse risco de super endividamento de longo prazo, e das projeções de déficits cada vez maiores, que o Brasil convive historicamente com uma Selic alta.

O Tesouro Nacional precisa oferecer juros reais extravagantes, girando em média a IPCA + 6% ou 7%, apenas para convencer o investidor a emprestar dinheiro ao governo.

Não é generosidade do Estado. É o prêmio de risco que se paga por um país com projeções de déficit crescente.

Títulos de Renda Fixa vs. Leis:

Aqui está o conceito que separa o investidor ingênuo do profissional.

Um Título do Tesouro é um contrato de dívida. O governo tem a obrigação legal e financeira de pagar, sob pena de quebrar o sistema bancário inteiro. O INSS e as aposentadorias são definidos por lei. E leis mudam.

Diante de uma dívida impagável, o governo tem duas saídas para não dar o calote financeiro (o “hard default”):

- O Calote via Reforma: O governo muda a regra do jogo. Aumenta a idade mínima, muda o cálculo da média salarial, desvincula o benefício do salário mínimo. Na prática, ele paga menos ou dificulta o seu acesso. Mas a pressão popular limita essas reformas.

- O Calote via Inflação: Se a pressão política impedir reformas, o governo pode ser pressionado a “imprimir dinheiro” para honrar os pagamentos nominais. Você recebe o valor prometido, mas a moeda desvalorizada compra muito menos.

Ou seja: ou você recebe menos (Reforma) ou o seu dinheiro vale menos (Inflação).

Conclusão: Blindagem Patrimonial é Sobrevivência

A moral da história é clara: O Risco Fiscal do país é um risco direto ao seu patrimônio pessoal.

Depender exclusivamente do Estado ou apostar todas as fichas em um único cenário econômico é, financeiramente, um ato de fé cega contra a matemática.

A única defesa contra um passivo de 300% do PIB é a construção de um portfólio robusto e diversificado, desenhado para sobreviver aos cenários de ajuste:

- ✅ Renda Variável: Para proteger seu capital contra a desvalorização da moeda e buscar crescimento real acima da inflação no longo prazo;

- ✅ Renda Fixa Ativa: Em momentos em que abre o spread de crédito, buscar travar esses juros reais altos (IPCA+/CDI+) que o mercado oferece hoje como prêmio de risco;

- ✅ Investimento no Exterior: A proteção definitiva. Ter parte do patrimônio em investimentos atrelados a moeda forte, longe do “Risco Brasil”, garantindo seu poder de compra global.

Não espere a conta chegar para começar a se proteger.

Saia da zona de conforto de apostar TUDO só no CDI. Entender a dinâmica do mercado é a única forma de garantir que seu patrimônio sobreviva às ineficiências do Estado. Estude, aprofunde-se e não aceite a “falsa segurança” da renda fixa bancária tradicional como sua única estratégia.

Agora, se você já construiu um patrimônio relevante, mas não tem tempo para acompanhar cada movimento do mercado ou decifrar relatórios, você não precisa fazer isso sozinho. Se você busca uma estratégia sofisticada e personalizada para blindar e multiplicar seu capital, me chame para um bate-papo sem compromisso. Vamos desenhar juntos um plano à altura dos seus objetivos.